반응형

무역회사나 수출입 실무자라면 반드시 이해해야 하는 인코텀즈(Incoterms)! 각 인코텀즈 조건마다 매출 인식 시점이 다르기 때문에, 올바른 회계처리·세무신고를 위해서는 기준을 명확히 알고 있어야 합니다.

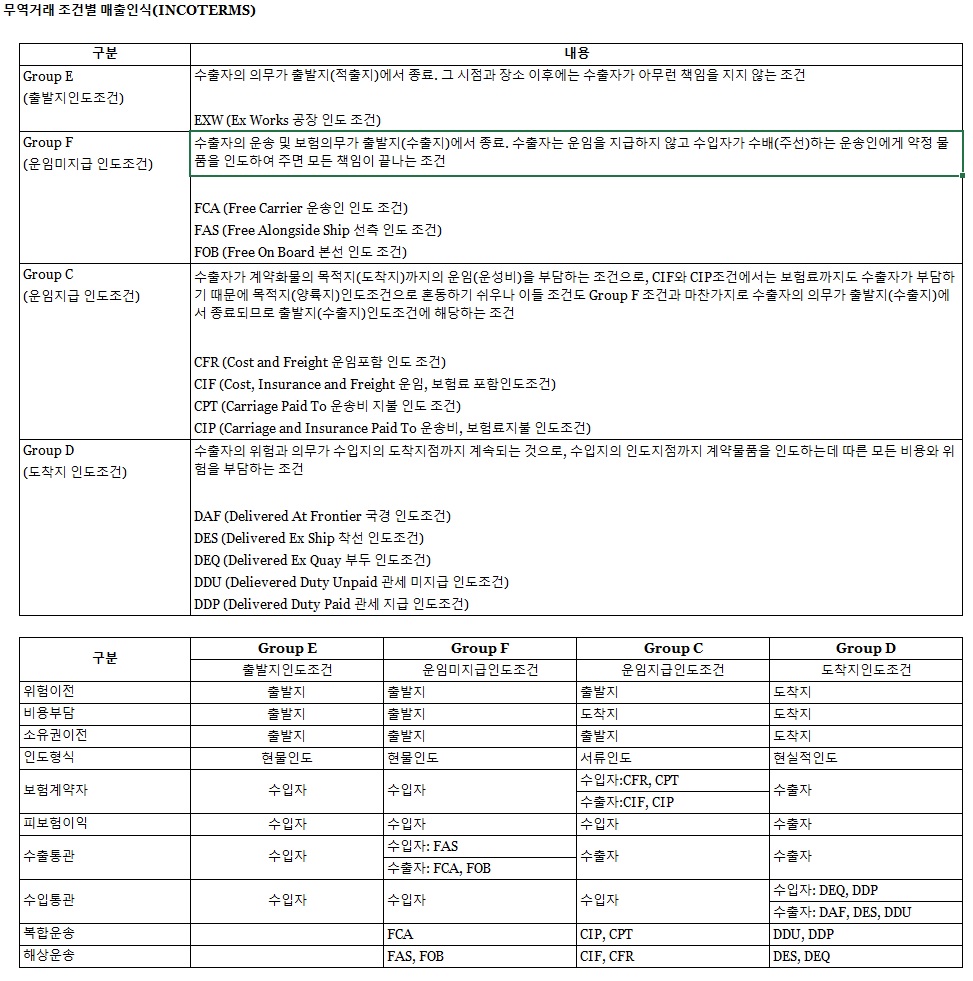

인코텀즈란?

국제상업회의소(ICC)에서 정한

국제 무역거래 표준계약조건으로, 상품의 소유권, 위험이전 및 비용부담의 구체적 분기점을 규정합니다. 주요 그룹과 대표 조건은 아래와 같습니다.

인코텀즈 조건별 정의와 매출인식 기준

| 그룹 | 조건(약어) | 위험(소유권) 이전 시점 | 회계상 매출인식 시점 | 대표적 비용부담 |

|---|---|---|---|---|

| E | EXW | 공장·창고 픽업 시 | 수출자의 영업장(공장)에서 인도 시점 | 구매자 부담 |

| F | FCA, FAS, FOB | 선적장소 인도 시 | 지정 운송인 인도(선적 등) 시점 | 주요 운송료 미지급, 수입자가 부담 |

| C | CFR, CIF, CPT, CIP | 선적 완료 시 | 선적 시점 (운임·보험 부과 외) | 판매자가 운임/보험 일부 부담 |

| D | DAP, DPU, DDP | 도착지 인도 완료 시 | 상품이 도착지 도착 후 인도 시점 | 판매자가 대부분 부담 |

인코텀즈별 회계 매출인식 핵심 요약

- EXW(공장인도조건)

- 매출인식: 공장에서 상품이 픽업되는 시점

- 이유: 이 순간부터 상품의 소유권·위험이 구매자에게 이전

- FOB(본선인도조건)

- 매출인식: 상품이 선박에 선적되는 시점

- 이유: 선적 이후 모든 위험·비용이 구매자로 넘어감

- CIF/CFR/CPT/CIP(운임/보험료 포함 인도조건)

- 매출인식: 선적 시점(운임/보험 서비스는 별도 분리될 수 있음)

- 특이점: 매출은 선적 시점, 운임·보험 등은 추가 서비스로 별도 인식 대상

- DAP/DPU/DDP(도착지 인도조건)

- 매출인식: 상품이 최종 도착지에 도착하여 인도되는 시점

- 이유: 여기서 비로소 상품의 통제권이 구매자에게 완전히 이전됨

K-IFRS 1115호와의 관계 (수익인식기준)

- 2018년부터 수익인식기준이 '위험과 보상'에서 '통제의 이전'으로 변경됨

- 상품에 대한 '통제'가 고객에게 넘어가는 순간을 매출인식 타이밍으로 판단

- CIF, DAP 등 계약상 추가 운송·보험 서비스는 상품매출과 별개로 서비스매출로 분리 인식해야 할 수도 있음

부가가치세법과의 차이

- 부가가치세법: 인코텀즈 조건에 상관없이 선적일을 기준으로 매출 인식

- 회계기준(K-IFRS): 계약상 통제가 이전되는 실제 시점에 매출 인식

- 실무 조정 필요: 선적일과 인도일이 다를 경우, 세무와 회계 차이를 반드시 관리

실무 적용시 체크포인트

- 계약서 상 인코텀즈 조건 확인 필수

- 매출인식 시점과 부가세 신고일 불일치 가능성 체크

- C조건(운임/보험 포함)은 운송·보험료 별도 인식 필요 여부 검토

- 환율: 회계상은 매출인식일, 부가세는 선적일 적용

주요 인코텀즈별 매출인식 흐름도

EXW: 픽업 시점

FCA/FOB: 선적 시점

CIF/CFR/CPT/CIP: 선적 시점(운임/보험 별도인식 가능)

DAP/DPU/DDP: 도착지 인도 시점

FCA/FOB: 선적 시점

CIF/CFR/CPT/CIP: 선적 시점(운임/보험 별도인식 가능)

DAP/DPU/DDP: 도착지 인도 시점

매출인식 실무 체크리스트

- 인코텀즈 조건별 위험·통제 이전 시점 명확히 파악

- 세법(부가가치세법) 기준과의 차이 발생 가능성 모니터링

- C조건 등 추가 서비스 분리 인식 검토

- 환율, 세무 조정 등 실무 사항까지 꼼꼼하게 확인

결론

- 인코텀즈별로 권리·위험 이전 시점이 다르며, 이것이 회계상 매출인식 기준!

- 상품의 '통제'가 이전되는 순간을 정확히 파악해야 합니다.

- 세법과 회계 기준의 미묘한 차이까지 꼼꼼히 챙겨서 실무에서 놓침 없이 적용하세요!

본 포스팅은 회계/세무 실무 및 참고자료에 근거하여 집필되었습니다.

반응형

'회계' 카테고리의 다른 글

| K-IFRS 1116호: 리스제공자 회계처리 핵심 가이드 (0) | 2025.04.15 |

|---|---|

| K-IFRS 1116호: 리스 회계처리 완벽 가이드 (1) | 2025.04.14 |

| (쉬운 회계실무)금융상품 MMF, MMDA, MMT, MMW 비교 및 회계처리 방법 (1) | 2025.04.09 |

| 재무비율 쉽게 배우자 - ROIC 계산법: 재무제표 분석부터 해석까지 (0) | 2025.04.09 |

| 회계 - IFRS계정과목 - 매출채권(외상매출금과 받을어음)의 개념과 회계처리 (0) | 2025.03.12 |