반응형

K-IFRS 1109호는 금융자산의 분류 및 측정 기준을 명확히 하여 회계처리를 단순화했습니다. 금융자산은 당기손익-공정가치 측정 금융자산(FVPL), 상각후원가 측정 금융자산(AC), **기타포괄손익-공정가치 측정 금융자산(FVOCI)**로 나뉩니다. 이 글에서는 회계담당자가 실무에 활용할 수 있도록 세 가지 금융자산 유형을 비교하고 쉽게 이해할 수 있도록 정리해 보겠습니다.

K-IFRS 금융자산 분류 기준

금융자산의 분류는 다음 두 가지 기준에 따라 결정됩니다:

- 사업모형(Business Model)

기업이 금융자산을 어떤 목적으로 보유하고 관리하는지에 따라 분류됩니다.- 계약상 현금흐름 수취 목적

- 계약상 현금흐름 수취와 매도 목적

- 기타 목적(매매 등)

- 계약상 현금흐름 특성(SPPI 테스트)

금융자산의 계약 조건이 특정일에 원금과 이자로만 구성된 현금흐름을 발생시키는지 여부를 평가합니다.

세 가지 금융자산 유형 비교

1. 당기손익-공정가치 측정 금융자산 (FVPL)

✅ 분류 조건

- SPPI 테스트를 통과하지 못한 모든 금융자산

- 매매목적으로 보유하는 금융자산

- 공정가치 기준으로 성과를 평가하는 금융자산

- 다른 범주에 해당하지 않는 금융자산

✅ 회계처리 방법

- 최초 측정: 공정가치로 측정하며, 거래원가는 즉시 비용으로 처리합니다.

(차) FVPL 금융자산 100,000 매입수수료비용 3,000 (대) 현금 103,000

- 후속 측정: 매 보고기간 말 공정가치로 재측정하며, 공정가치 변동은 당기손익으로 인식합니다.

(차) FVPL 금융자산 20,000 (대) 금융자산평가이익 20,000

- 손상: 별도의 손상 인식 절차는 없습니다. 공정가치 평가 과정에서 신용위험 변동이 반영됩니다.

- 처분 시 회계처리: 처분 시 장부금액과 수취한 대가의 차이는 당기손익으로 인식합니다.

(차) 현금 125,000 (대) FVPL 금융자산 120,000 금융자산처분이익 5,000

2. 상각후원가 측정 금융자산 (AC)

✅ 분류 조건

다음 두 조건을 모두 충족해야 합니다:

- 계약상 현금흐름 수취를 목적으로 하는 사업모형에서 보유

- SPPI 테스트 통과(계약상 현금흐름이 원금과 이자로만 구성)

✅ 회계처리 방법

- 최초 측정: 공정가치에 거래원가를 포함하여 최초 측정합니다.

(차) AC 금융자산 103,000 (대) 현금 103,000

- 후속 측정: 유효이자율법을 적용한 상각후원가로 측정하며, 공정가치 변동은 별도로 인식하지 않습니다.

(차) 현금 5,000 AC 금융자산 2,000 (대) 이자수익 7,000

- 손상: 기대신용손실모형(ECL)에 따라 손상을 인식합니다.

(차) 손상차손 10,000 (대) 손실충당금 10,000

- 처분 시 회계처리: 처분 시 장부금액과 수취한 대가의 차이는 당기손익으로 인식합니다.

(차) 현금 102,000 (대) AC 금융자산 100,000 금융자산처분이익 2,000

3. 기타포괄손익-공정가치 측정 금융자산 (FVOCI)

✅ 분류 조건

FVOCI는 채무상품과 지분상품에 따라 처리 방법이 다릅니다:

- 채무상품: 계약상 현금흐름 수취와 매도 둘 다를 목적으로 하는 사업모형에서 보유하며 SPPI 테스트를 통과한 경우

- 지분상품: 매매목적이 아니며 최초 인식 시 취소 불가능하게 FVOCI로 지정한 경우

✅ 회계처리 방법

- 최초 측정: 공정가치에 거래원가를 포함하여 최초 측정합니다.

(차) FVOCI 금융자산 103,000 (대) 현금 103,000

- 후속 측정: 매 보고기간 말 공정가치로 재측정하며 공정가치 변동은 기타포괄손익(OCI)에 인식합니다.

(차) FVOCI 금융자산 15,000 (대) 금융자산평가이익(OCI) 15,000

- 이자수익 및 손상(채무상품):

- 유효이자율법을 적용하여 이자를 인식합니다.

- 기대신용손실모형(ECL)에 따라 손상을 인식하며 손상차손은 당기손익으로 처리합니다.

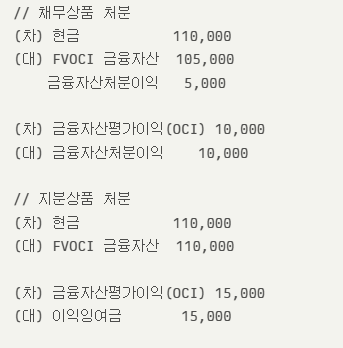

- 처분 시 회계처리:

- 채무상품 처분 시 기타포괄손익으로 인식한 누적손익은 당기손익으로 재분류합니다.

- 지분상품 처분 시 기타포괄손익으로 인식한 누적손익은 자본 내에서 이전하며 당기손익으로 재분류하지 않습니다.

주요 차이점 요약표

실무적 고려사항 및 팁

💡 분류 시 유의사항

- 사업모형 평가와 SPPI 테스트를 정확히 수행하세요.

- 지분상품 FVOCI 선택은 취소 불가능하므로 신중히 결정해야 합니다.

💡 자주 발생하는 오류

- FVPL 거래원가는 즉시 비용 처리해야 합니다.

- 채무상품과 지분상품의 FVOCI 처리를 혼동하지 않도록 주의하세요.

💡 효율적인 관리 팁

- 명확한 문서화로 분류 근거를 마련하세요.

- 포트폴리오와 사업모형을 정기적으로 검토하여 변화 여부를 확인하세요.

결론

K-IFRS 기준에 따른 세 가지 금융자산 유형은 각각 고유한 특성과 회계처리 방식이 있습니다:

- FVPL은 간단하지만 변동성이 큽니다.

- AC는 안정적이나 손상 평가와 유효이자율법 적용이 필요합니다.

- FVOCI는 재무제표의 신뢰성을 높이는 데 유용하지만 채무상품과 지분상품 간 차이를 명확히 이해해야 합니다.

회계담당자는 기업의 사업모형과 계약조건을 면밀히 분석하여 올바른 분류와 측정을 수행해야 합니다. 올바른 회계처리는 기업의 재무 상태와 경영 성과를 정확히 표현하는 데 중요한 역할을 합니다! 😊

반응형

'금융, 주식 및 재테크' 카테고리의 다른 글

| 🌿 4월, 미세먼지 걱정 없이 떠나는 당일치기 가족여행 추천 3곳 🌿 (0) | 2025.03.24 |

|---|---|

| BYD 주식 투자 가이드: 2025년 사업 전망과 한국 투자자를 위한 핵심 전략 (0) | 2025.03.23 |

| 글로벌 경제와 금 시세의 상관관계: 2025년 3월 현재 분석 및 대한민국 투자자 전략 (0) | 2025.03.22 |

| 삼성전자 주가 상승의 숨은 비결: 개인투자자가 꼭 알아야 할 3가지 포인트 (0) | 2025.03.21 |

| [2부] 초보 투자자를 위한 공매도 완벽 가이드: 2025년 4월 재개를 앞두고 (0) | 2025.03.21 |