반응형

9월 1일부터 예금자보호 한도 1억 원으로 상향! 무엇이 달라지나?

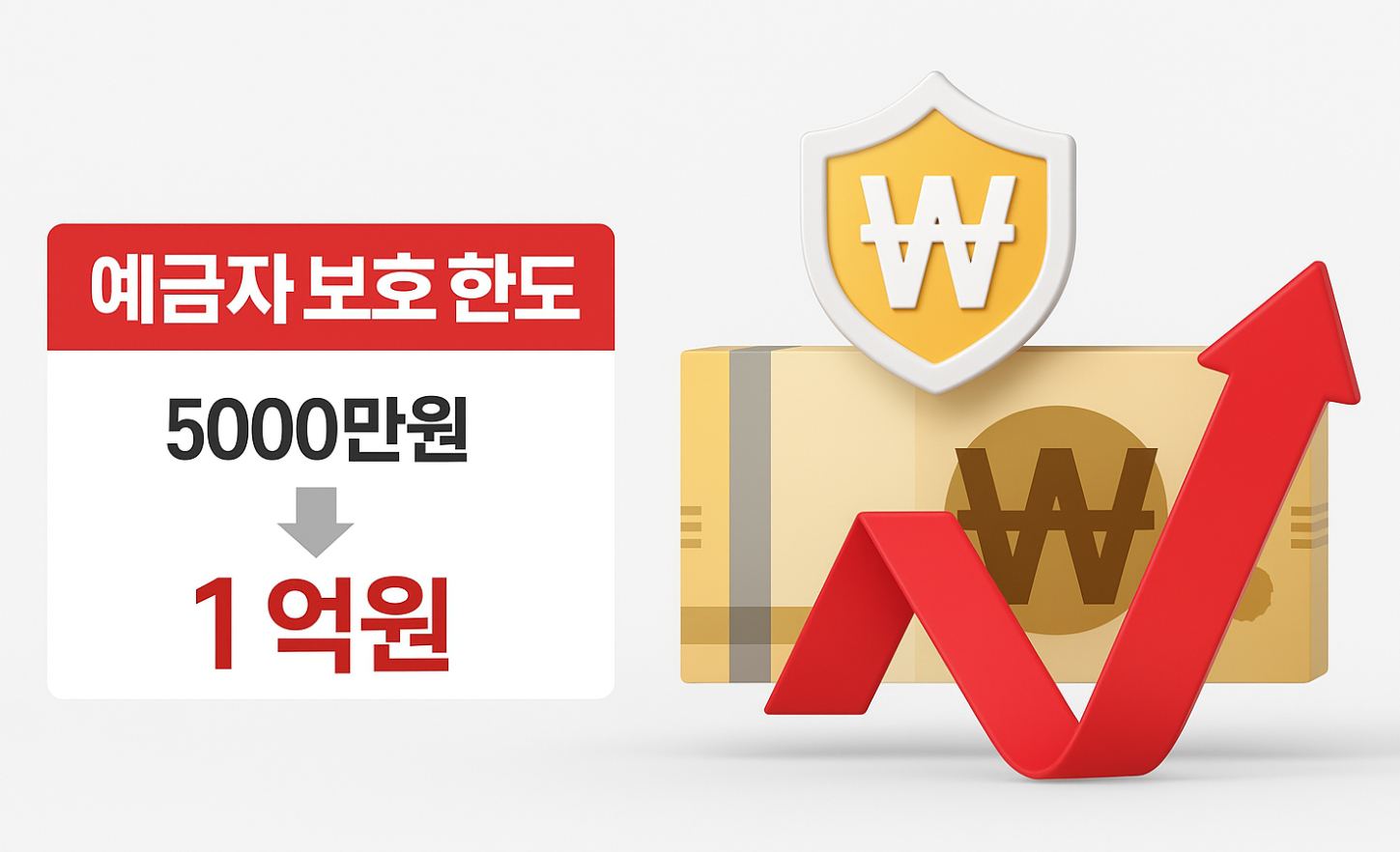

2025년 9월 1일부터 대한민국의 예금자보호 한도가 기존 5천만 원에서 1억 원으로 두 배 상향됩니다.

이 글에서는 예금자보호 한도 상향의 배경, 주요 내용, 예금자와 금융시장에 미치는 영향을 한눈에 정리해드립니다.

1. 제도 변경 한눈에 보기

- 시행일: 2025년 9월 1일

- 보호한도: 1인당 1금융사 기준 1억 원(원금+이자 합산)

- 적용기관: 은행, 저축은행, 신협, 농협, 수협, 산림조합, 새마을금고 등

- 관련상품: 일반예금, 퇴직연금(DC·IRP), 연금저축, 사고보험금 등

핵심 요약: 2001년 이후 24년 만의 한도 상향! 이제 1억 원까지 예금이 안전하게 보호됩니다.

2. 왜 1억 원으로 올리나? – 배경과 의미

- 예금자보호 한도는 2001년 5천만 원으로 오른 뒤 한 번도 바뀌지 않았습니다.

- 경제 규모와 예금 자산은 크게 늘었고, 물가상승과 글로벌 기준에 맞추려는 필요성이 커졌습니다.

- 예금자 재산을 더 두텁게 보호하고, 여러 금융사에 예금을 분산 예치하던 불편을 해소하기 위한 조치입니다.

- 해외 주요국과 비슷한 수준으로 보호 한도를 맞추면서, 국내외 투자자 신뢰도 높아질 것으로 기대됩니다.

왜 지금 한도를 올릴까?

- 예금자 보호 강화로 금융시장 신뢰 제고

- 글로벌 기준에 맞춘 소비자 보호

- 여러 금융사에 예금을 분산 예치하던 불편 해소

3. 어떤 금융상품에 적용되나?

- 일반 예금: 은행, 저축은행, 상호금융(신협, 농협, 수협, 산림조합, 새마을금고) 등 모든 금융사 예금에 적용

- 퇴직연금(DC형·IRP), 연금저축, 사고보험금: 기존 5천만 원 한도에서 1억 원으로 상향

- 적용 방식: 1인당 1금융사 기준, 복수 계좌는 합산하여 1억 원까지 보호 (초과분은 보호 대상 아님)

| 구분 | 2024년까지 | 2025년 9월 1일부터 |

|---|---|---|

| 예금자보호한도 | 5천만 원 | 1억 원 |

| 적용기관 | 은행, 저축은행, 일부 상호금융 | 은행, 저축은행, 신협, 농협, 수협, 산림조합, 새마을금고 등 전체 |

| 퇴직연금·연금저축·사고보험금 | 5천만 원 | 1억 원 |

4. 예금자와 금융시장에 미치는 영향

예금자 입장

- 재산 보호 강화: 1억 원까지 예금이 안전하게 보호되어, 만일의 금융사고에도 안심할 수 있습니다.

- 분산 예치 번거로움 완화: 기존에는 여러 금융사에 예금을 나눠야 했지만, 앞으로는 한 곳에 1억 원까지 예치해도 보호받을 수 있습니다.

금융시장 변화

- 저축은행·상호금융으로 자금 이동(머니무브) 가능성: 금리가 높은 2금융권으로 예금이 몰릴 수 있어, 금융당국은 유동성·건전성 모니터링을 강화합니다.

- 예금보험기금 재원 관리: 보호 한도 상향에 따라 예금보험료율(보험료율 조정)은 2028년부터 적용 예정입니다.

5. 주의할 점과 체크리스트

- 예금보호는 1인당 1금융사 기준, 복수 계좌는 합산 적용

- 1억 원 초과 예금은 보호 대상이 아님

- 금융기관별 예금보험 적용 여부 반드시 확인

- 고금리 상품 가입 전, 금융사 건전성도 함께 점검

- 제2금융권(저축은행, 상호금융 등) 예금 이동 시 무분별한 대출 증가 등 리스크 주의

6. 마무리

예금자보호 한도 1억 원 시대, 무엇을 준비해야 할까?

예금자보호 한도 상향은 예금자 재산 보호와 금융시장 안정에 긍정적 변화를 가져올 전망입니다.

- 예금 1억 원까지는 안심, 그 이상은 분산 예치 필요

- 금융사별 예금보험 적용 여부와 조건 다시 한 번 점검

- 자산관리와 금융상품 선택 시 한도 상향 반영

예금자보호 한도 상향은 예금자 재산 보호와 금융시장 안정에 긍정적 변화를 가져올 전망입니다.

반응형

'가상화폐 코인' 카테고리의 다른 글

| 암호화폐 투자공부 4일차 - 암호화폐 지갑 완전 정복! 종류, 원리, 사용법 총정리 (4) | 2025.05.17 |

|---|---|

| 암호화폐 투자공부 3일차 - 암호화폐 종류와 특성 한눈에 보기! (비트코인, 이더리움, 알트코인, 스테이블코인) (1) | 2025.05.16 |

| 암호화폐 투자공부 2일차 - 블록체인이란? 암호화폐의 핵심 기술, 블록체인 완전 정복! (1) | 2025.05.15 |

| 초보 암호화폐 투자자 학습 1일차 - 암호화폐란? 초보자를 위한 개념과 역사 완벽 정리 (5) | 2025.05.14 |

| (핫이슈) 2025년 5월, 대한민국에서 스테이블코인(USDT) 투자와 활용이 뜨거운 이유 (4) | 2025.05.13 |